不安定な時代を乗り切るための資産運用

投資ブームがやってきた?

今から1年ほど前のことでしょうか。金融庁の報告書が話題になりました。

「定年後の生活には2千万円の資金が必要だ」というものです。

もっともこの報告は夫婦2人で95歳まで生きる場合の試算に基づくもので、これらの前提抜きに2千万という数字だけが取り沙汰された感もありましたが、公的年金だけで果たしてやっていけるんだろうか?という疑問を持っている方は決して少なくないと思います。

ちなみに現在60歳の人が95歳まで生きる確率は25%との推計もあるそうで、あながちこの前提条件もレアケースではないのかもしれません。

そしてこれらの報告は、特に現役世代に向けて、長期・分散型の資産運用の重要性で締めくくられています。最近よく聞く「貯蓄から投資へ」というスローガンを実践せよ、ということですね。

(余談ですが、実はこのスローガンは1996年の金融ビッグバンからかれこれ20年以上使われてきたスローガンだそうです。なんだかいつ聞いても新鮮に聞こえるのは、私だけでしょうか?)

とにもかくにもこの「2千万円問題」が呼び水となったのかは定かではありませんが、2020年に投資を始めた人が例年よりも増加したとの調査結果もあり、投資へのムードが高まっているのは間違いなさそうです。

なぜ貯蓄ではだめなのか?

さて、政府は貯蓄ではなく投資を推奨しているわけですが、なぜ貯蓄ではいけないのでしょうか?

この問いについて考えるには、リスクとリターンについて考える必要があります。

リターンは、投資をすることで手に入る収益のことです。そしてリスクとは、そのリターンの振れ幅を意味します。このリターンとリスクはコインの裏と表の関係に似ています。

リターンはだれしも高いほうがいいし、リスクは低いに越したことはありません。でもリターンとリスクはコインの裏表なので、どちらも同時には実現できないのです。

つまり、高いリターンを望めば高いリスクを負う必要があるし、低リスクしか受け入れられない投資はそれなりのリターンしか実現できません。このリターンとリスクの関係をその程度で3つに区分すると「ローリスクローリターン」、「ミドルリスクミドルリターン」、「ハイリスクハイリターン」となります。

では貯蓄はこの3区分のうち、どれにあたるでしょうか?

そう、ローリスクローリターンにあたります。

まず貯蓄のリスクについて考えてみると、預け先の金融機関の破綻があげられます。

かつては預金金額と利息金額の合計額が全額保全されていましたが、現在はペイオフという制度のもと、1口座あたり1000万円+利息額しか保全されません。

1000万円を超える預金については、清算しだいではありますが、返ってくる可能性は極めて低いと言えます。この返ってこない部分の金額がリスクを表します。

しかしこのリスクは預金先金融機関を複数用意しておくことで、軽減することが可能です。預金が3000万円ある人ならば、3つの銀行口座に1000万円預金することで全額が戻ってきます。よって極めてリスクは低いといえます。

一方リターンはどうでしょうか。これは預金金利のことです。

現在の定期預金の預金金利は、大手銀行等では0.002%まで低下しています。これはつまり、100万円を1年間預金していても20円しか利息がつかないということです。

なんだかあまり割に合わない気がしますね。

時間を味方につける

ここでもう1つ大切な視点は「時間」です。

冒頭でお伝えしたように、老後の資産形成には長期・分散型の運用が重要だとされています。長期、つまり長い時間をかけることが資産運用には効果的なのです。

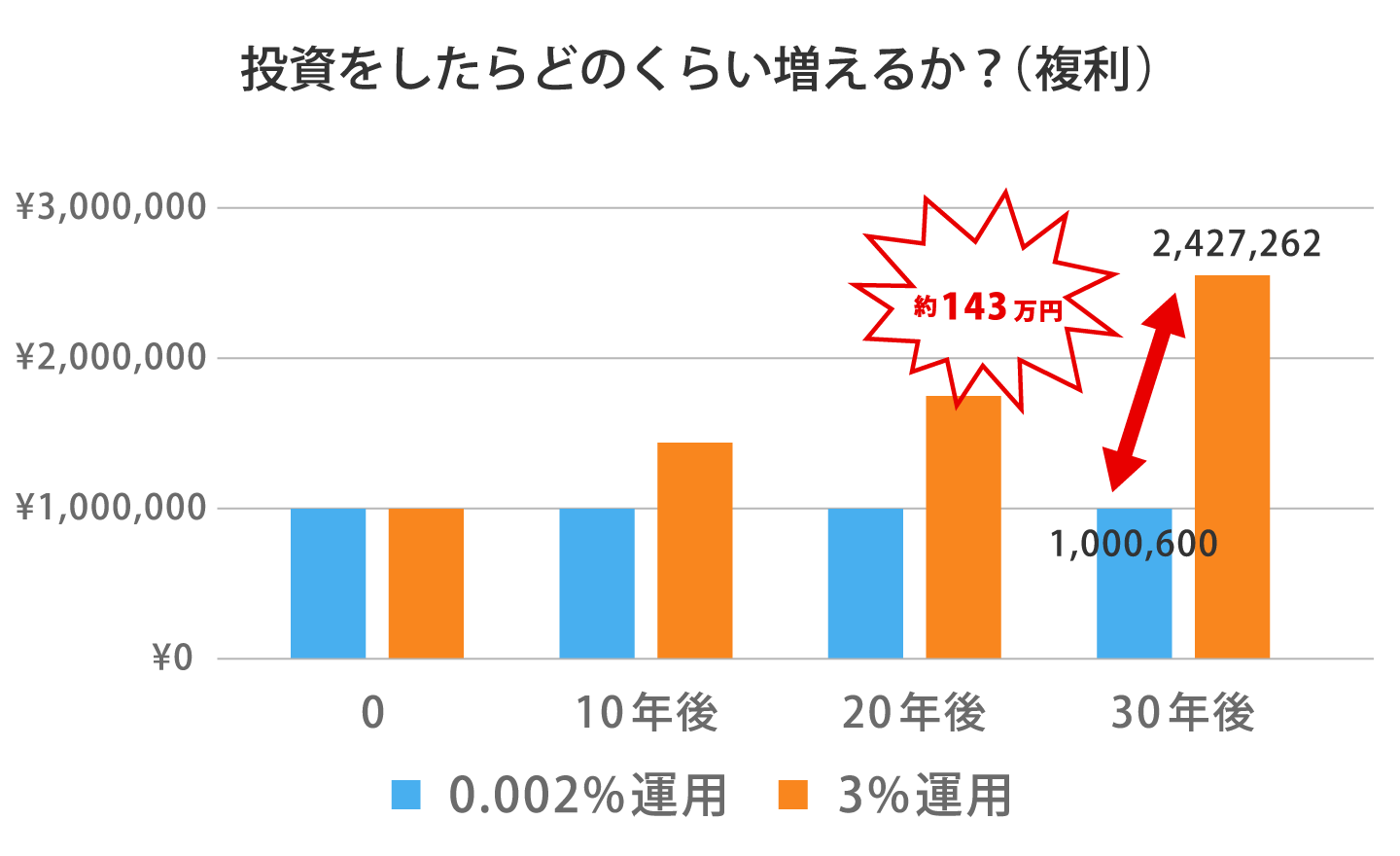

下の図は100万円を30年間、定期預金と利回り3%の有価証券で運用した場合の違いです。

時間が経つにつれて、両者の差がどんどん開いていくことがわかります。

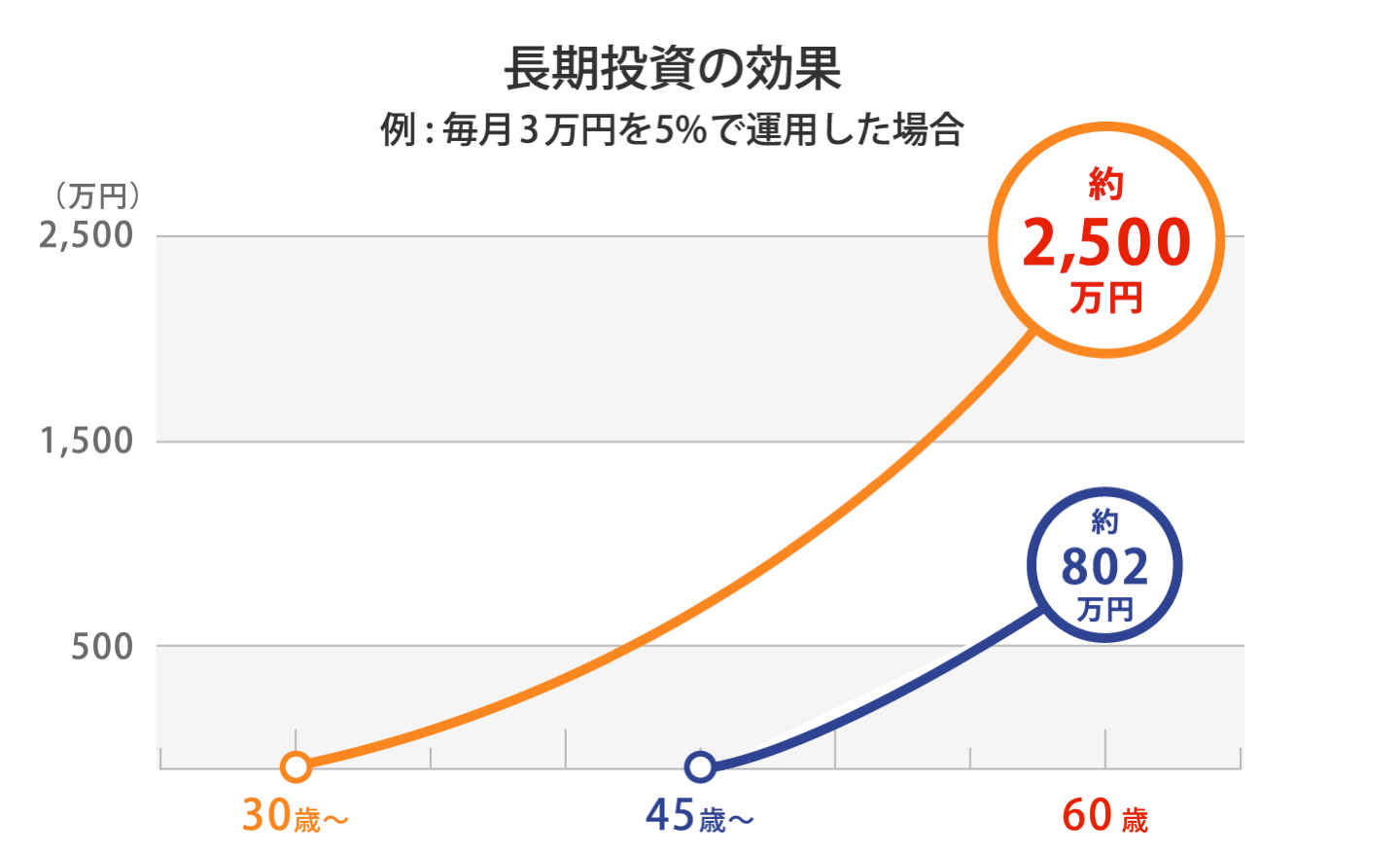

またこちらのグラフをご覧ください。

こちらは利回り5%で毎月3万円の積立投資を”A:30歳から始める場合”と”B:45歳から始める場合”の違いを表しています。

“A”の場合は60歳を迎えるときには約2500万円が得られますが、”B”の場合には800万円ほどにしかなりません。

投資元本から考えた場合、”A”は約2.3倍となったのに対し、”B”は約1.5倍にとどまっています。

前述したように、ハイリターンを得るためにはハイリスクをとらないといけません。

もし資金が必要なその時まで時間があるのなら、無理にハイリスクをおかす必要はないのです。

今回は「不安定な時代の資産形成」と題して投資の必要性についてお伝えしました。

コロナショックの影響もあり、今まで当たり前のものが当たり前でなくなるような不安定な状況は、これからもしばらくは続いていきそうです。将来のための種まきとして「貯蓄+α」の資産運用について検討するには、ある意味ちょうど良い機会なのかもしれません。

投資にはたくさんの種類があります。自分の好みやライフステージに適した投資方法がきっと見つかるはずです。

よろしければこちらもご検討ください|不動産のプロが運用する不動産小口化商品「エスティらいふファンド」

関連キーワード